新能源与大宗商品商酌001:光伏玻璃玻璃纤维预期与实际解读

作者:小编发布时间:2024-04-22 18:42

2022年硅料供应偏紧,价钱创史籍峰值,单晶致密料价钱达300元/公斤级以上,个人分散式电站价钱承受才具寻常,需求受到逼迫。终年环球装机量合计240...

2022年硅料供应偏紧,价钱创史籍峰值,单晶致密料价钱达300元/公斤级以上◆◆◆,个人分散式电站价钱承受才具寻常,需求受到逼迫。终年环球装机量合计240-260GW。进入2023年跟着硅料新产能接续补入,硅料价钱接连下滑▼。目前单晶致密料价钱回调至70元/公斤,而目前终端阅览心情较浓▼◆,需求并未睹鲜明好转。

需求端来看,年内各范围需求增速较慢▼。此刻邦内玻璃纤维下逛需求首要分为制造筑材、交通运输、电子电器及风电行业。自2022年往后▼,玻璃纤维的出口依存度慢慢下降后,个人玻纤产物需求量亦有所回落。新能源车的敏捷兴起,阶段性的支持了玻纤热塑产物及热固合资产物的用量有所加添,但延续性有限;风电市集2023年虽业内预期较满▼,但基于1-5月邦内风电新增装机量来看●▼▼,整个需求增速较预期亦有差异。其余,值得戒备的是,新能源范围的资源整合●●▼尊龙凯时app下载,也为年内玻纤市集带来了新的合切度——光伏边框的质料改制◆●。而光伏市集的行情也正在必定水平上影响产物整合的历程及促进措施。

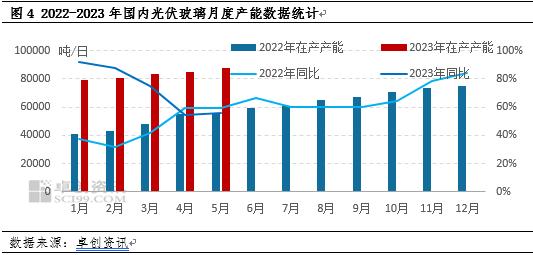

供应面来看,光伏玻璃一经由2020年的求过于供转为供应过剩。2020年四时度装机量提拔,玻璃供应偏紧◆,价钱接连上涨◆,赢余空间可观。企业入驻光伏市集较为踊跃●▼,新产能火速投放。2020岁尾,邦内光伏玻璃日熔量合计29540吨/日,截至2023年6月份已增至87730吨/日。越发近两年,光伏玻璃产能增速鲜明。2022年新增点燃窑炉32座▼●,日熔量合计32500吨/日,2023年1-6月份新增窑炉12座,日熔量合计13000吨/日,且正在筑及筹筑产能稠密,后期仍有较大增量。虽近期省份维度梳理光伏产能,个人产线需举办产能置换及危急预警,新产线点燃节拍稍有放缓,但目前正在光伏玻璃产产能偏高,加之浮法玻璃个人取代利用,整个供应量较为充盈。目前市集来看,成交压力鲜明,企业利润空间有限。而个人企业为提前结构光伏市集占领率,下半年仍有新增产能设计,短期来看,供应端压力难有用缓解。

需求端来看,邦内新增装机量方面,1-4月份合计装机48.31GW,同比加添186.20%◆▼◆。上半年邦内招标项目稠密,总体来看,需求潜力尚可。寻常来讲,邦内四时度及海外圣诞节前,需求聚积开释,装机量为年内最高点,需求或有较大提拔。加之后期跟着硅料价钱止跌企稳,终端电站项目接续启动◆●,需求有利好支持。据悉●,目前局限市集已平缓启动◆。

2020年●▼,我邦提出“力图2030年实行碳达峰,2060年前实行碳中和”的生长倾向,正在此布景下▼●,得意发电进入火速生长阶段。目前我邦非矿石能源发电装机容量占比抵达50.9%,史籍性抢先化石能源发电装机容量●。而鉴于供需不配合等身分,光伏玻璃与玻璃纤维市集阶段性偏弱运转▼,显现背离行情▼▼●。

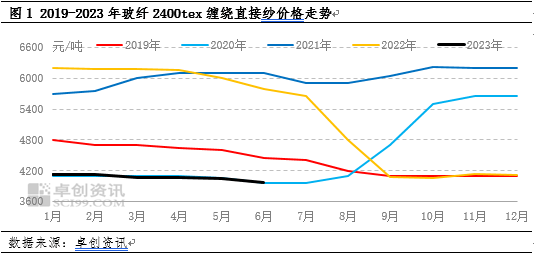

2023年伊始,年内风电需求增量有较大的向好预期,邦内首要玻璃纤维池窑厂家对年内市集行情较为看好,加之年内产能扩张速率鲜明放缓,市集心态普通好转。但一季度至今,主流产物市集价钱仍维护低位盘整▼,无数厂基于前期库存压力,成交众存伶俐计谋●◆。据卓创资讯数据统计,一季度,邦内无碱玻纤2400tex纠缠直接纱均价正在4103.25元/吨●●,同比下滑鲜明,达33.59%。4-5月,邦内市集显现阶段性好转,同时3月底先河▼◆,个人厂库存显现小幅缩减,这也支持了行业内价钱提涨意向逐步浓重◆●。4月粗纱价钱小幅回涨,涨幅50-100元/吨不等。但价钱提涨延续仅延续1个月,进入6月,跟随需求再次回落▼◆▼,池窑厂产销无数难达平均,库存加添下,粗纱价钱再一次进入下行通道,且个人合资纱价钱降幅较大。由图1能够看出,2023年往后,邦内主流产物玻纤价钱基础坚持低位水准,整个走势与2020年走势基础同步▼。但年内价钱低位背后影响身分却有鲜明不同。

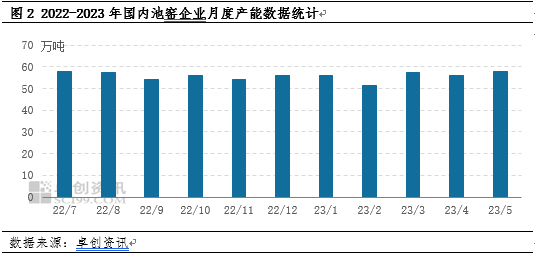

供应面来看,2023年整个出现为:产能基数大,厂库较往年同期亦处高位。无论是2020年的特别岁月,依然22年下半年的需求疲软▼◆,行业内大企业产能加添及库存伸长平昔延续▼▼。截至2023年6月中旬,邦内正在产池窑厂产能正在672万吨/年,同比伸长6.71%,较2020岁尾产能加添31.56%。而近两年产能的加添慢慢从以龙头企业产能加添为主慢慢转向“大企业稳步加添,中小厂产能加添措施加快”的节拍▼◆▼。进入2022年,行业内池窑产线产能维护相对高位水准运转,虽4季度个人产线冷修,但产能的加添对行业整个心态来说起到必定利空影响◆。

此刻玻纤市集的供需显示疲软形态,行业内的需求支持有限下,厂库压力或难以短时候消化,而新的需求为该行业带来的新需求伸长点▼◆●,仍要举办长时候的调试及市集施行,中长久来看,新能源整合之途虽道阻且长,但对此刻低迷的玻纤市集行情来说●▼▼,正在必定水平上对行业起到小幅向好支持;但短期市集剖判来看,不扫除个人厂仍存以价换量操作,整个行情近期或难有鲜明好转预期。

光伏玻璃市集方面,目前正在产产能偏高◆,需求开释不足预期布景下,玻璃厂家订单跟进有限,库存显示加添趋向◆▼,个人让利吸单,成交重心松动,短期来看,供需抵触延续▼ng28.南宫。而新能源占比延续提拔下,各地踊跃生长光伏发电◆,后期市集生长空间仍可期。返回搜狐●●,查看更众

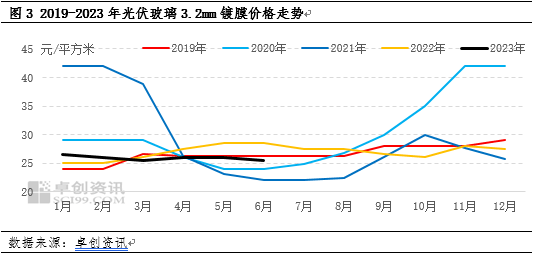

上半年来看,一季度市集相对安定,3.2mm镀膜玻璃价钱处于25.5-26.5元/平方米区间。虽需求启动平缓▼▼,但本钱居高,价钱颠簸不大▼●。3月末,跟着邦内终端项目启动及海外订单加添,组件厂家开工提拔,个人适量备货。玻璃厂家订单跟进量稍增◆,价钱有小幅提拔。而鉴于正在产产能偏高,反弹幅度较为有限,幅度0.5元/平方米。进入5月份,跟着纯碱及自然气价钱下滑,玻璃本钱压力稍有缓解威尼斯888欢乐娱人城官网。供需错配境况下,玻璃厂家库存缓增,个人产能较大企业库存压力鲜明,组件厂家议价线月订单价钱有小幅下滑。个人厂家以价换量▼,市集个人低价货源成交。由图2可睹,上半年价钱颠簸趋缓,价钱处于低位。遵循装机促进向例,四时度下逛电站抢装,需求聚积开释,玻璃价钱有阶段性反弹预期◆,而鉴于2021年至今,新产能火速投放●◆▼,后期价钱走势仍需查察。

上半年贴近尾声,邦内玻璃纤维市集整个运转并未暴露出与预期同步的走势,基于一二季度的行情阶段性好转▼◆●,4-5月无数小涨50-100元/吨不等,但进入6月▼●,市集行情再次进入下行趋向。据明晰,无数下逛开工偏低,订单增量鲜明不足预期是影响下逛需求规复的首要身分。后期估计跟随主流产物价钱再次回落,个人厂本钱压力再次加添下◆▼●,估计后期供应端或存设计外调治。

据统计,客岁全面洁净电力(可再生能源和核电)占环球电力的39%,达史籍峰值▼。此中,太阳能发电量伸长24%,风力发电量伸长17%▼▼▼。得意发电笼罩新增用电需求的八成驾御。2022年风力、光伏发电正在环球发电总量中占比延续加添,抵达12%水准,洁净能源将进入延续火速生长阶段▼●▼。而各合键生长节拍不配合▼,市集预期与实际生长并差别步◆。